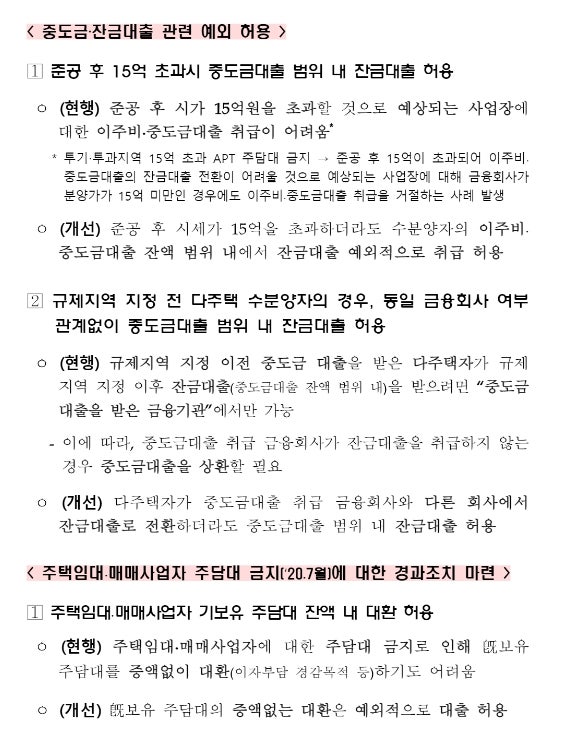

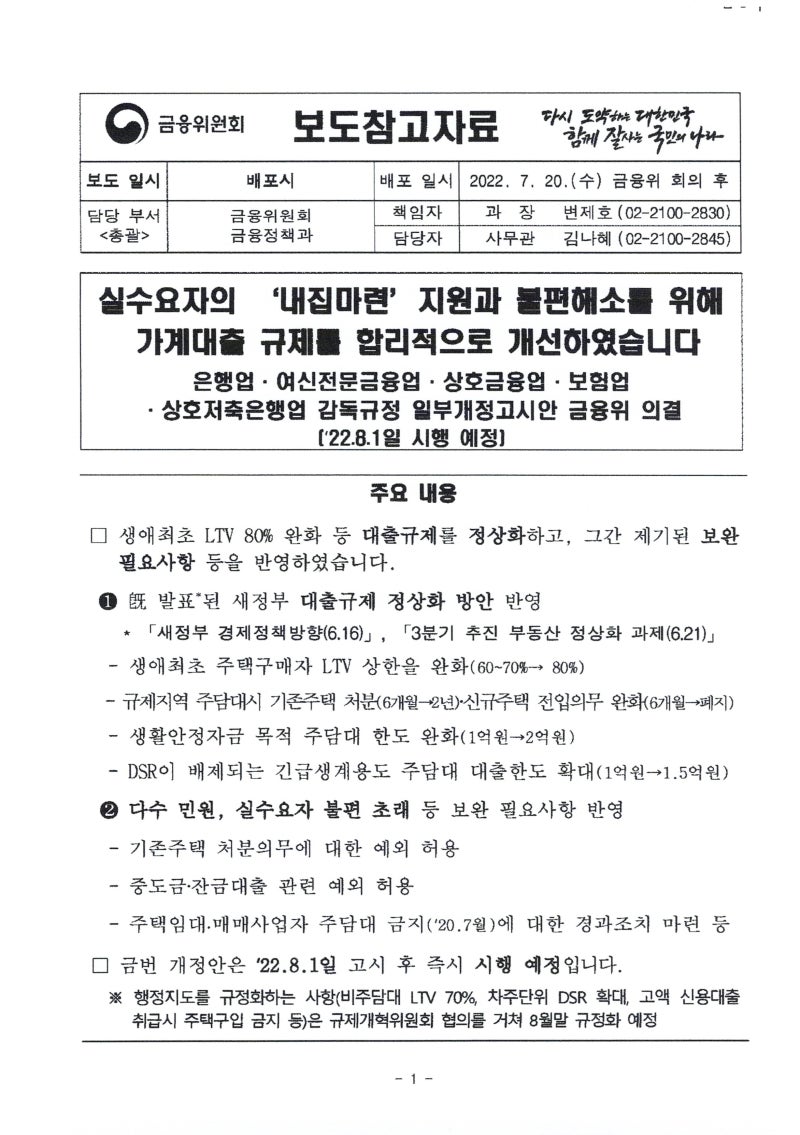

실수요자의 내집마련 지원과 불편 해소를 위한 가계대출 규제개선, 금융위원회 가계부채 관리 강화과정에서 야기된 내집마련 관련 민원을 해소하기 위해 대출규제를 합리적으로 개선하는 내용의 개정안이 2022년 7월 20일 금융위에서 의결된 주요 내용입니다-생애초 주택구입자는 LTV 80%로 완화-규제지역 주택담보대출의 경우 기존주택처분(6개월→2년)·신규주택전입의무완화(6개월→폐지)-생활안정자금 목적 주택담보대출 한도완화(1억원→1.5억원)-부득이한 긴급생계용도 주택담보대출 한도확대부모 명의의 기존주택 처분하지 않도록 처분약정 예외사유 명시-준공 후 15억 초과시 중도금 대출범위 내 잔금대출 허용-다주택자가 중도금대출 취급 금융회사와 다른 회사에서 잔금대출로 전환하더라도 중도금 대출범위 내 잔금대출 허용-주택임대·매매사업자 기보유 주담대 잔액내 대환 허용-규제 시행 전 모집공고된 사업장의 경우 분양시점 대출규제를 적용하여 주택임대·매매업자에 대한 잔금대출 허용-주택임대·매매업 외 사업자의 규제지역 주택구입목적이 아닌 주택관련 수익증권담보대출 허용-DTI·RDS고원신용대출 취급시 주택구입금지 등)은 규제개혁위원회 협의후 8월말 규정화 예정관련 내용입니다.

실수요자의 집 구입 지원과 불편 해소를 위한 가계 대출 규제 개선, 금융 위원회 가계 부채 관리 강화 과정에서 빚어진 집 구입 관련 민원을 해소하기 위해서 대출 규제를 합리적으로 개선하는 내용의 개정안이 2022년 7월 20일 금융위에서 의결된 주요 내용입니다-생애 최초 주택 구입자는 LTV80%로 완화-규제 지역의 주택 담보 대출의 경우 기존 주택 처분(6개월 → 2년)·신규 주택 전입 의무 완화(6개월 → 폐지)-생활 안정 자금 목적 주택 담보 대출 한도 완화(1억원 → 2억원)-DSR이 배제되는 긴급 생계 용도 주택 담보 대출 한도 확대(1억원 → 1.5억원)- 어쩔 수 없는 경우 여신 심사 위원회의 승인을 받아 기존 주택 처분 기한 연장이 가능하도록 허용-무주택 자녀(가구 분리하지 않은 경우)의 분가 시부모님 명의의 기존 주택 처분하지 않도록 처분 약정 예외 사유로 명시-준공 후 15억 초과 시 중도금 대출 범위 내 잔금 대출 허용-다주택자가 중도금 대출 취급 금융 회사와 다른 회사에서 잔금 대출로 전환하더라도 중도금 대출 범위 내 잔금 대출 허용-주택 임대·매매 사업자 이미 보유 주택 단대 잔액 내 대환 허용-규제 시행 전에 모집 공고된 사업장의 경우 분양 시점의 대출 규제를 적용하고 주택 임대·매매업자에 대한 중도금 대출을 허용-주택 임대·매매업 외사업자 규제 지역 주택 구입 목적이 아니라 주택 관련 수익 증권 담보 대출 허용-DTI·DSR산정 때 살단대 보유 배우자 소득 합산 허용 이번 개정안은 22년 8월 하루 고시 즉시 시행 예정※행정 지도를 규정화하는 사항(비 주거 단대 LTV70%, 차주 단위 DSR확대고 엔신용 대출 취급시의 주택 구입 금지 등)은 규제 개혁 위원회 협의 상에서 8월 말 규정화 예정 관련 내용입니다

엔비디아, 사상 최고가 고마워 - 국내 반도체주 상승 외")